L’essor rapide des néobanques en France depuis la crise financière de 2008 a révolutionné la façon dont les consommateurs gèrent leur argent et effectuent leurs opérations bancaires. Si la crise financière a donné le coup d’envoi à la tendance des néobanques, ce sont les confinements liés à la pandémie de Covid qui ont définitivement consolidé les solutions bancaires innovantes du secteur fintech, alors que les agences physiques fermaient et que des millions de personnes dans le monde changeaient leurs habitudes financières en passant par leurs comptes en ligne pour payer leurs factures, envoyer et recevoir de l’argent, et gérer leurs comptes 24h/24 et 7j/7.

Dans notre série Banking is Local, nous nous penchons sur les néobanques en France, notamment sur les fintechs qui défient les banques traditionnelles grâce à leur agilité à s’adapter aux demandes évolutives des consommateurs, créer des processus d’inscription fluides et offrir des services hyperpersonnalisés.

Un bref historique des néobanques en France

Les germes de la banque numérique en France ont été semés après la crise financière de 2008, déclenchée par la crise des subprimes aux États-Unis et l’effondrement de Lehman Brothers, alors que la confiance des consommateurs dans les banques traditionnelles s’effondrait et que les innovations fintech commençaient à remodeler le paysage financier mondial. Dans les années 2010, les banques traditionnelles ont répondu aux attentes changeantes des consommateurs en lançant des filiales numériques.

BoursoBank de la Société Générale, la plus grande banque en ligne de France avec 7 millions de clients, ouvre la voie, suivie par les filiales de BNP Paribas, Nickel et Hello bank!. Toutes ont su tirer parti des ressources de leurs sociétés mères pour établir une position solide sur le marché de la banque numérique. La banque numérique orientée vers les entreprises gagne aussi du terrain en France, avec des plateformes basées à Paris comme Qonto et Memo Bank qui prospèrent.

Elles illustrent une autre forme d’innovation fintech grâce à leur focus sur le pilier de l’économie française : les petites et moyennes entreprises. « Elles proposent des services comme la gestion du crédit, des transactions et des actifs. De plus, les petites et micro-entreprises sont séduites par des fonctionnalités comme la création facile de compte, la fluidité des transactions et des méthodes créatives d’évaluation de la solvabilité », selon un rapport de Spherical Insights.

Qu’est-ce qui distingue les néobanques en France ?

La pénétration de la banque en ligne en France a atteint un taux relativement élevé de 72%, contre 58% en 2013. Ce chiffre est supérieur de 9% à la moyenne de l’UE et reflète l’aisance croissante des consommateurs français avec les services financiers numériques, selon Statista.

Les néobanques en France gagnent du terrain pour plusieurs raisons, notamment :

- La praticité du mobile-first : Les services bancaires en temps réel répondent aux besoins évolutifs des consommateurs, leur permettant de gérer leurs finances, de budgétiser, d’épargner et de demander des crédits et autres produits financiers à tout moment du jour ou de la nuit.

- L’hyperpersonnalisation basée sur les données : Du service client aux recommandations personnalisées et aux conseils financiers, les néobanques ont accès à une mine de données clients, leur permettant de personnaliser leurs services. Portée par l’intelligence artificielle et l’apprentissage automatique, les études montrent que cette approche stimule non seulement la satisfaction et la fidélité des clients, mais aussi la croissance des revenus.

- La transparence des coûts : Grâce à leur modèle économique numérique efficace, les néobanques peuvent proposer des frais de compte plus bas, ce qui séduit les clients soucieux des coûts. Par exemple, la banque allemande N26 et la britannique Revolut proposent des comptes gratuits en France avec des taux de change compétitifs. Les taux d’intérêt sont également généralement plus élevés que dans les banques traditionnelles.

L’inscription simplifiée : L’ouverture instantanée de compte et les cartes virtuelles sont des éléments différenciateurs clés dans la néobanque. BoursoBank et Nickel ont perfectionné ces processus, assurant une adoption rapide par les utilisateurs en quête de facilité dans le processus d’inscription.

Ensemble, ces éléments ont permis aux néobanques de se tailler une place dans un marché dominé par les plateformes de banque numérique proposées par les banques traditionnelles.

Le rôle de la réglementation et du contexte du marché

Le cadre réglementaire robuste de la France, en particulier la directive européenne sur les services de paiement (DSP2), a joué un rôle clé en permettant l’open banking et en favorisant la concurrence dans la banque numérique, tout en garantissant que les consommateurs puissent protéger leurs données financières sensibles. Les régulations françaises ont activement soutenu l’adoption des virements instantanés avec incitation et se sont alignées avec de nombreuses initiatives européennes plus larges.

Cela inclut l’intégration aux infrastructures paneuropéennes – comme le système RT1 de l’Autorité bancaire européenne, qui fournit une plateforme pour les paiements en temps réel dans le cadre du système de virement instantané SEPA, et le service Target Instant Payment Settlement (TIPS) de la Banque centrale européenne – pour garantir que les banques traditionnelles comme les challengers puissent proposer des transactions en temps réel. Des néobanques internationales comme Revolut et N26 ont, ainsi, pu entrer sur le marché français et défier les acteurs traditionnels.

« En donnant accès aux données des clients à des prestataires de services tiers et en renforçant les mesures d’authentification et de sécurité pour les paiements et transactions en ligne, la DSP2 s’est révélée être une avancée révolutionnaire vers un marché numérique uniforme standardisé plus centré sur le client que toute autre politique », selon un rapport de l’entreprise technologique américaine Prove. Cependant, les réglementations locales favorisent aussi les banques traditionnelles, qui continuent de dominer la banque numérique en s’appuyant sur leur base de clients établie et leur infrastructure. BoursoBank et Nickel sont de bons exemples de banques traditionnelles qui se sont adaptées avec succès à l’ère numérique.

Que veulent les clients bancaires français ?

En matière de services bancaires, les préférences des consommateurs français ont été façonnées par des facteurs culturels et économiques, notamment :

- La confiance dans les marques établies : Les banques traditionnelles restent le premier choix pour beaucoup en raison de leur présence historique et de leur stabilité perçue.

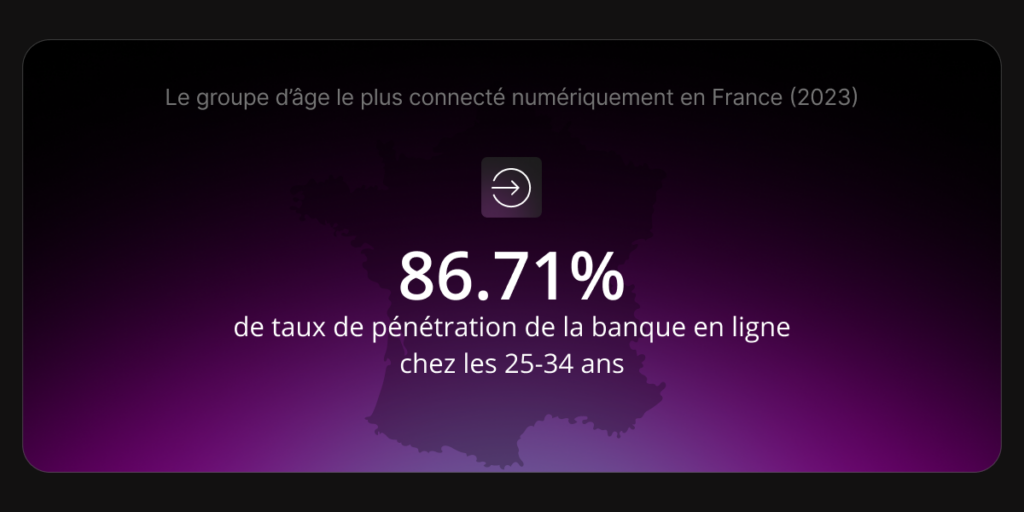

- Une démographie technophile : Les utilisateurs plus jeunes, en particulier ceux âgés de 25 à 34 ans, exigent des solutions privilégiant le mobile, constituant la plus grande part des utilisateurs de services bancaires numériques.

- Des fonctionnalités pratiques : Les outils de budgétisation, les notifications de transaction en temps réel et les virements internationaux fluides sont très appréciés, alimentant la popularité des néobanques.

De plus, c’est le groupe des 25-34 ans qui s’est révélé être le plus engagé numériquement en France, affichant un impressionnant taux de pénétration de la banque en ligne de 86,71% en 2023, selon la plateforme de données. « Ces utilisateurs utilisent principalement les applications bancaires mobiles pour des tâches fondamentales de gestion financière, la vérification des soldes de compte et des transactions étant l’utilisation principale des applications bancaires mobiles », indique Statista.

« [Cela est] suivi de près par les fonctions de budgétisation et de suivi des dépenses, indiquant que la banque numérique s’est profondément intégrée dans les routines financières quotidiennes. » Les Françaises montrent également un engagement plus élevé avec les services bancaires numériques que leurs homologues masculins, ajoute Statista. En 2023, plus de 73% des internautes féminines effectuaient des activités bancaires en ligne contre 71,66% des hommes.

Entre-temps, une enquête de la Fédération Bancaire Française (FBF) menée en février 2024 a révélé que 79% des clients bancaires français avaient téléchargé au moins une application bancaire, et 94% consultaient le site web ou l’application de leur banque pour suivre leurs comptes et surveiller leurs budgets et dépenses. « Plus de huit Français sur dix reconnaissent le caractère innovant des banques et estiment que cette innovation va dans la bonne direction », a déclaré la FBF.

Que nous réserve l’avenir ?

Alors que la tendance des banques challengers se poursuit, les néobanques sont promises à une croissance plus importante en France dans les années à venir. Et ce, malgré le retard de la troisième économie d’Europe par rapport à ses voisins de l’UE en ce qui concerne une néobanque grand public nationale réussie, comme N26 ou Revolut.

Cependant, la fintech française Lydia, une application de paiement peer-to-peer lancée en 2013, désire bouleverser le secteur des néobanques du pays après avoir annoncé en mai 2024 qu’elle scindera son application en deux et lancera l’application bancaire Sumeria avec un investissement de 100 millions d’euros. Bien qu’ayant plusieurs années de retard sur ses concurrents, la fintech indique qu’elle s’attend à recevoir une licence bancaire d’ici 2026.

En attendant, le nombre de clients des néobanques en France devrait augmenter de 29,57% entre 2024 et 2028, selon un rapport de Statista. Actuellement, il y a 12,54 millions de clients de néobanques, un chiffre qui atteindra 14,47 millions d’ici 2028, selon les données de Statista. Il existe également des opportunités de croissance, notamment auprès des populations plus âgées et dans les zones rurales mal desservies, tandis que de nouveaux cadres réglementaires et les initiatives d’open banking continueront de façonner le paysage concurrentiel.

Conclusion : Une transformation numérique unique de la France

Le secteur bancaire numérique français est une histoire d’adaptation et d’évolution avec des acteurs qui adoptent le cloud computing, le big data et l’IA. La domination des filiales en ligne des banques traditionnelles, combinée à la montée progressive des néobanques, souligne l’approche unique du pays en matière de transformation numérique – et comment celle-ci s’est intégrée dans les routines financières quotidiennes des consommateurs.

Alors que les préférences des consommateurs continuent d’évoluer et que de nouveaux acteurs entrent sur le marché, le paysage bancaire devient plus dynamique, montrant que les facteurs locaux influencent fortement les tendances mondiales de la fintech.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».